中金:快遞龍頭或迎來(lái)布局時(shí)機(jī) 從監(jiān)管動(dòng)向與海外經(jīng)驗(yàn)看競(jìng)爭(zhēng)

2020年以來(lái)由于部分公司新進(jìn)入、快遞件量的非均勻分布,導(dǎo)致電商快遞價(jià)格競(jìng)爭(zhēng)加劇(2020年全年價(jià)格下降11%,為近幾年來(lái)降幅最大),導(dǎo)致主要公司(即使扣除疫情影響)盈利均出現(xiàn)下降,申通第一次扣非后虧損。但我們關(guān)注到近期行業(yè)主管機(jī)構(gòu)的監(jiān)管動(dòng)向,結(jié)合美國(guó)快遞市場(chǎng)競(jìng)爭(zhēng)和出清的經(jīng)驗(yàn),我們認(rèn)為在當(dāng)前時(shí)點(diǎn)龍頭快遞公司市值偏低估,迎來(lái)布局時(shí)機(jī)。

摘要

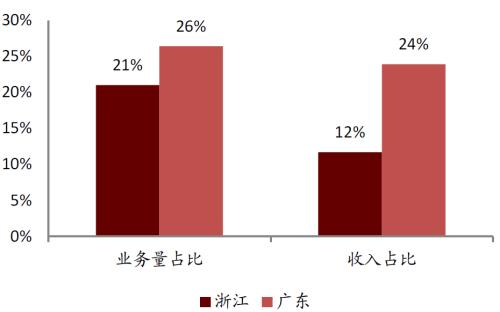

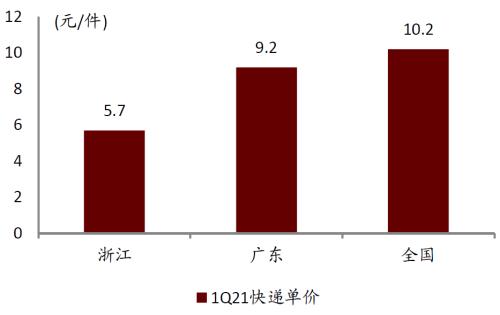

《浙江省快遞業(yè)促進(jìn)條例(草案)》或成為行業(yè)標(biāo)志性事件。該法規(guī)明確規(guī)定快遞經(jīng)營(yíng)者不得以低于成本的價(jià)格提供快遞服務(wù)。浙江省是我國(guó)快遞大省,今年一季度快遞業(yè)務(wù)量和收入占全國(guó)的21%、12%,僅次于廣東,但平均單價(jià)僅5.7元,僅為全國(guó)平均水平(10.2元)的56%,也遠(yuǎn)低于廣東的9.2元/件,尤其是義烏等地低價(jià)形成了明顯的虹吸效應(yīng)。如果該法規(guī)正式實(shí)施,我們認(rèn)為有利于規(guī)范非理性競(jìng)爭(zhēng)行為,龍頭公司將憑借更好的時(shí)效和服務(wù)獲得更多客戶,客觀上起到加速行業(yè)格局趨穩(wěn)的作用。雖然該法規(guī)仍需獲得批準(zhǔn)方可生效,執(zhí)行力度也取決于如何準(zhǔn)確認(rèn)定快遞企業(yè)的成本,但我們認(rèn)為對(duì)快遞公司的警示性作用可能會(huì)體現(xiàn)的更快,建議關(guān)注義烏等地的價(jià)格變化。

從監(jiān)管動(dòng)向來(lái)看,混亂競(jìng)爭(zhēng)狀態(tài)或告一段落。去年以來(lái)行業(yè)競(jìng)爭(zhēng)加劇,不僅利潤(rùn)下降甚至虧損,還出現(xiàn)網(wǎng)絡(luò)不穩(wěn)定等情況,引起監(jiān)管關(guān)注。2020年11月國(guó)家郵政局《快遞企業(yè)總部重大經(jīng)營(yíng)管理事項(xiàng)風(fēng)險(xiǎn)評(píng)估和報(bào)告制度(試行)》要求有全國(guó)范圍內(nèi)的資費(fèi)調(diào)整或內(nèi)部派費(fèi)調(diào)整、收縮服務(wù)地域、減少服務(wù)項(xiàng)目等行為時(shí)應(yīng)當(dāng)進(jìn)行風(fēng)險(xiǎn)評(píng)估,并向國(guó)家郵政局報(bào)告;今年4月份浙江省郵政局開(kāi)展快遞市場(chǎng)秩序整頓專項(xiàng)行動(dòng),持續(xù)至12月底,并向百世、極兔發(fā)出警示函,而哪吒速運(yùn)的快遞牌照申請(qǐng)也尚未獲得國(guó)家郵政局批準(zhǔn)。我們認(rèn)為,隨著對(duì)快遞市場(chǎng)的無(wú)序競(jìng)爭(zhēng)行為監(jiān)管力度加強(qiáng),前期相對(duì)混亂的競(jìng)爭(zhēng)狀態(tài)或?qū)⒂兴棉D(zhuǎn),仍將回到以服務(wù)質(zhì)量和成本效率結(jié)合的高性價(jià)比為核心能力的比拼,龍頭公司可布局。

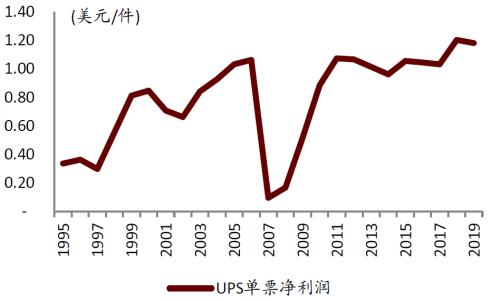

他山之石:美國(guó)航空快件市場(chǎng)的競(jìng)爭(zhēng)與出清。需求高速增長(zhǎng)階段同樣存在新進(jìn)入者和價(jià)格競(jìng)爭(zhēng)。聯(lián)邦快遞創(chuàng)意性地采用航空運(yùn)送快遞,適應(yīng)了當(dāng)時(shí)美國(guó)高端產(chǎn)業(yè)興起帶來(lái)的時(shí)效件需求,獲得了的商業(yè)成功,但也很快引來(lái)了競(jìng)爭(zhēng)對(duì)手如傳統(tǒng)快遞巨頭UPS和USPS、航空貨運(yùn)公司Emery和Airborne等。競(jìng)爭(zhēng)激烈階段頭部公司利潤(rùn)率受到擠壓,落后公司均出現(xiàn)虧損,并且通過(guò)兼并收購(gòu)或轉(zhuǎn)型等方式逐步退出,隨后行業(yè)見(jiàn)底。對(duì)于頭部公司而言,發(fā)展初期各有優(yōu)勢(shì),但在后期業(yè)務(wù)模式互相滲透,在這一過(guò)程中依然存在低價(jià)策略,能否做好內(nèi)部產(chǎn)品定位和分層以順應(yīng)甚至創(chuàng)造市場(chǎng)需求是關(guān)鍵。格局穩(wěn)定后單票利潤(rùn)企穩(wěn)回升,現(xiàn)金流充沛,回報(bào)率高并且存在壁壘。以UPS為例,過(guò)去10年其單票凈利潤(rùn)逐步回升,扣非凈利潤(rùn)率圍繞8%的中樞穩(wěn)步小幅提高,并且現(xiàn)金流充沛,成熟階段自由現(xiàn)金流與凈利潤(rùn)基本相當(dāng)(即資本開(kāi)支與折舊相抵),ROIC從10%左右水平提升并且穩(wěn)定在20%-25%。對(duì)于中通,我們保守假設(shè)2025年其單票凈利潤(rùn)僅為0.2元,同樣也假設(shè)資本性開(kāi)支與折舊相抵,基于DCF測(cè)算2025年的合理市值約為5,500億元。

風(fēng)險(xiǎn)

業(yè)務(wù)量增速不及預(yù)期,單價(jià)繼續(xù)大幅下降,新進(jìn)入者競(jìng)爭(zhēng)。

正文

從監(jiān)管動(dòng)向看快遞行業(yè)競(jìng)爭(zhēng):混亂競(jìng)爭(zhēng)狀態(tài)或告一段落

《浙江省快遞業(yè)促進(jìn)條例(草案)》或成為標(biāo)志性事件

根據(jù)浙江省人民政府網(wǎng)站[1],2021年4月22日省政府第70次常務(wù)會(huì)議審議通過(guò)了《浙江省快遞業(yè)促進(jìn)條例(草案)》(下稱草案),后續(xù)將以法規(guī)案形式提請(qǐng)省人大常委會(huì)審議。

浙江作為快遞大省,《浙江省快遞業(yè)促進(jìn)條例》在2020年就進(jìn)入立法日程,在2020年8月發(fā)布征求意見(jiàn)稿并公開(kāi)征求社會(huì)各方意見(jiàn),在這一版本中并未提及“不得以低于成本的價(jià)格提供快遞服務(wù)”的相關(guān)表述,此后由浙江省郵政局、浙江省司法廳組織多次調(diào)研和座談會(huì)。在此次公布的草案稿中,除了對(duì)分支機(jī)構(gòu)、末端投遞、從業(yè)人員、投訴申訴、損失理賠、寄遞安全等方面的規(guī)定之外,還明確規(guī)定“快遞經(jīng)營(yíng)者不得以低于成本的價(jià)格提供快遞服務(wù)”,并且對(duì)電子商務(wù)平臺(tái)經(jīng)營(yíng)者(“不得利用技術(shù)等手段阻斷快遞經(jīng)營(yíng)者正常服務(wù)”)以及平臺(tái)型快遞經(jīng)營(yíng)者(“不得禁止或者附加不合理?xiàng)l件限制其他快遞經(jīng)營(yíng)者進(jìn)入”)的行為做出了規(guī)范。

我們認(rèn)為《浙江省快遞業(yè)促進(jìn)條例(草案)》出臺(tái)或成為標(biāo)志性事件,征求意見(jiàn)稿與草案中關(guān)于價(jià)格競(jìng)爭(zhēng)的變化,反映了監(jiān)管當(dāng)局的態(tài)度和思路,也契合當(dāng)前國(guó)家對(duì)于平臺(tái)經(jīng)濟(jì)監(jiān)管的整體方針。對(duì)于浙江省該法案的影響,我們認(rèn)為影響可以從以下幾點(diǎn)來(lái)分析:

·如果該法規(guī)正式實(shí)施,我們認(rèn)為有利于規(guī)范非理性競(jìng)爭(zhēng)行為,客觀上起到加速行業(yè)格局趨穩(wěn)的作用。在該法規(guī)下,低于成本價(jià)的低價(jià)競(jìng)爭(zhēng)被禁止,因此單純依靠低價(jià)獲取業(yè)務(wù)增量的行為將失去效果,我們認(rèn)為時(shí)效性、服務(wù)質(zhì)量穩(wěn)定性等因素將成為競(jìng)爭(zhēng)的重點(diǎn),這在一方面有利于穩(wěn)定快遞公司的單票利潤(rùn),另一方面也使得頭部公司的優(yōu)勢(shì)更加明顯,件量將進(jìn)一步集中。

·從影響的范圍來(lái)講,浙江是我國(guó)大省,價(jià)格洼地和虹吸效應(yīng)明顯。2021年一季度浙江省快遞業(yè)務(wù)量和業(yè)務(wù)收入分別占全國(guó)的21%、12%,僅次于廣東,平均單價(jià)僅5.7元,僅為全國(guó)平均水平(10.2元)的56%,也遠(yuǎn)低于廣東的9.2元/件。尤其是,部分電商快遞件量集中的城市,價(jià)格更低:2021年一季度快遞業(yè)務(wù)量前50大城市中,浙江省占據(jù)8個(gè),分別為金華(義烏)、杭州、溫州、寧波、臺(tái)州、嘉興、紹興、湖州,單價(jià)分別為2.9元、11.0元、6.6元、9.9元、5.8元、8.4元、5.6元、7.6元。

·目前該法規(guī)仍為草案,須獲得浙江省人大常委會(huì)審議通過(guò)方可生效執(zhí)行。其他省份是否會(huì)出臺(tái)類似規(guī)定仍有待觀察。但從對(duì)快遞公司的警示性作用來(lái)講,有可能實(shí)際效果會(huì)體現(xiàn)的更快。

·實(shí)際影響效果取決于執(zhí)行方式和力度。例如草案中規(guī)定的不得以低于成本的價(jià)格提供快遞服務(wù),如何準(zhǔn)確的界定各家公司的成本,是能否有效執(zhí)法的前提。

圖表: 1Q21浙江快遞業(yè)務(wù)量占全國(guó)21%,收入占12%

資料來(lái)源:國(guó)家郵政局,中金公司(行情601995,診股)研究部

圖表: 1Q21浙江省平均快遞單價(jià)僅為全國(guó)水平的56%

資料來(lái)源:國(guó)家郵政局,中金公司研究部

從監(jiān)管動(dòng)向來(lái)看,混亂競(jìng)爭(zhēng)狀態(tài)或告一段落

從去年以來(lái),我們注意到快遞行業(yè)的競(jìng)爭(zhēng)有所加劇,體現(xiàn)在:

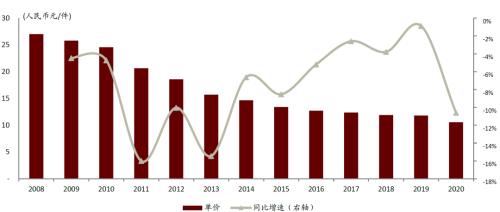

·單價(jià)降幅擴(kuò)大:2020年全國(guó)快遞平均單價(jià)下降10.6%(或1.25元/件),為近年來(lái)降幅最大的一年,既有上半年成本的因素,也受整體競(jìng)爭(zhēng)格局的影響。我們按照全年834億件計(jì)算,由于價(jià)格下降減少全行業(yè)收入超過(guò)1,000億元人民幣。

·即使扣除疫情的影響,快遞公司總部普遍利潤(rùn)下降,虧損情況增加:從上市快遞公司來(lái)看,百世2020年虧損15.69億元(非通用準(zhǔn)則),申通凈利潤(rùn)0.37億元(同比下降97%),扣非后為虧損,為上市以來(lái)第一次,中通凈利潤(rùn)為45.9億元,同比下降13.3%,韻達(dá)尚未披露年報(bào),但在業(yè)務(wù)量恢復(fù)正常快速增長(zhǎng)的3Q20,公司凈利潤(rùn)也同比下降49%。

·快遞網(wǎng)絡(luò)不穩(wěn)定事件增加,影響服務(wù)質(zhì)量。

我們認(rèn)為,這種競(jìng)爭(zhēng)行為,尤其是部分非理性競(jìng)爭(zhēng)涉嫌擾亂市場(chǎng)秩序、損害消費(fèi)者和其他快遞企業(yè)及從業(yè)人員的利益,已經(jīng)引起監(jiān)管當(dāng)局的關(guān)注。

·2020年11月5日國(guó)家郵政局印發(fā)《快遞企業(yè)總部重大經(jīng)營(yíng)管理事項(xiàng)風(fēng)險(xiǎn)評(píng)估和報(bào)告制度(試行)》,規(guī)定對(duì)全國(guó)范圍內(nèi)的資費(fèi)調(diào)整或內(nèi)部派費(fèi)調(diào)整、收縮服務(wù)地域、減少服務(wù)項(xiàng)目等行為時(shí)應(yīng)當(dāng)進(jìn)行風(fēng)險(xiǎn)評(píng)估,并向國(guó)家郵政局報(bào)告。

·義烏郵政管理局對(duì)百世快遞、極兔速遞下發(fā)警示函。

·2021年4月浙江郵政局開(kāi)展浙江省快遞市場(chǎng)秩序整頓專項(xiàng)行動(dòng),4月中旬起至12月底,圍繞擾亂行業(yè)市場(chǎng)經(jīng)營(yíng)秩序、違反快遞服務(wù)標(biāo)準(zhǔn)行為、侵害用戶個(gè)人信息安全行為、違規(guī)處理無(wú)著快件行為等4方面。

?潛在新進(jìn)入者“哪吒速運(yùn)”向國(guó)家郵政局申請(qǐng)快遞業(yè)務(wù)經(jīng)營(yíng)許可,但尚未獲得批準(zhǔn)。

我們認(rèn)為,從監(jiān)管機(jī)構(gòu)的動(dòng)向來(lái)看,對(duì)于快遞市場(chǎng)的無(wú)序競(jìng)爭(zhēng)行為監(jiān)管力度加強(qiáng),隨著政策效果逐步到位,前期相對(duì)混亂的競(jìng)爭(zhēng)狀態(tài)或?qū)⒂兴棉D(zhuǎn),仍將回到以服務(wù)質(zhì)量和低成本之下的高性價(jià)比為核心的正常商業(yè)競(jìng)爭(zhēng)行為。

龍頭快遞公司迎來(lái)布局時(shí)機(jī)

雖然從短期來(lái)看,單票價(jià)格同比下降趨勢(shì)仍難以避免,但我們預(yù)計(jì)降幅或出現(xiàn)收窄。考慮到龍頭快遞公司當(dāng)前的市值和未來(lái)的長(zhǎng)期空間,我們認(rèn)為當(dāng)前迎來(lái)布局時(shí)機(jī)。

他山之石:美國(guó)航空快遞市場(chǎng)的競(jìng)爭(zhēng)與出清

競(jìng)爭(zhēng)階段利潤(rùn)率收到積壓,落后公司虧損出局

我們以美國(guó)航空快遞市場(chǎng)為例,分析海外快遞市場(chǎng)的競(jìng)爭(zhēng)與出清對(duì)中國(guó)的啟示。

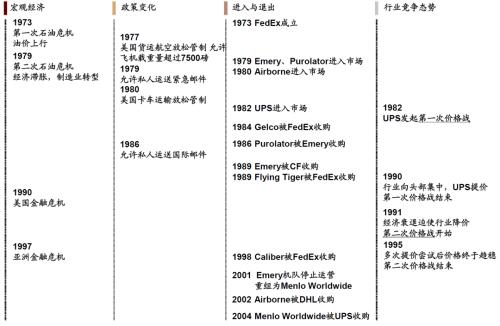

圖表: 美國(guó)快遞行業(yè)出清過(guò)程

資料來(lái)源:公司公告,中金公司研究部

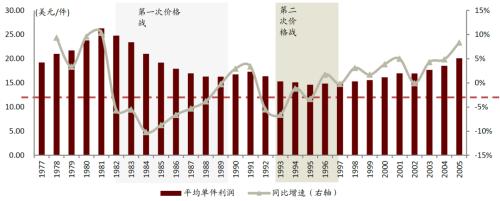

圖表: FedEx包裹件均收入:兩次價(jià)格戰(zhàn)造成負(fù)面影響

資料來(lái)源:公司公告,中金公司研究部

圖表: 國(guó)內(nèi)快遞單價(jià)(行業(yè)總收入/業(yè)務(wù)量)持續(xù)下降

資料來(lái)源:公司公告,中金公司研究部

美國(guó)市場(chǎng)高速增長(zhǎng)階段同樣存在新進(jìn)入者

1973年,美國(guó)全國(guó)僅有2%的貨物使用航空運(yùn)輸,空運(yùn)服務(wù)主要運(yùn)送高價(jià)值、高時(shí)間敏感度且重量較輕的貨物,如計(jì)算機(jī)零部件和醫(yī)療器械等,市場(chǎng)參與者包括航空公司(提供客機(jī)腹艙和全貨機(jī)機(jī)隊(duì))和貨代公司(作為中介聯(lián)系托運(yùn)人和承運(yùn)人),且主要采用點(diǎn)對(duì)點(diǎn)的運(yùn)輸方式。Federal Express(后改名為FedEx,以下統(tǒng)稱FedEx)的創(chuàng)始人弗雷德·史密斯開(kāi)創(chuàng)軸輻式運(yùn)輸的先河,以孟菲斯機(jī)場(chǎng)作為樞紐,購(gòu)買32架“獵鷹”飛機(jī)開(kāi)始運(yùn)營(yíng)小包裹快遞業(yè)務(wù),并選擇在夜晚起降以滿足隔夜送達(dá)需求。

新興產(chǎn)業(yè)的興起帶來(lái)了航空快件的旺盛需求,也吸引了傳統(tǒng)航空、貨代、快遞郵政公司和其他新進(jìn)入者,紛紛仿效FedEx建立航空樞紐并組建自有機(jī)隊(duì),以較低價(jià)格爭(zhēng)取市場(chǎng)份額。截至1981年,F(xiàn)edEx在隔夜小包裹市場(chǎng)的主要競(jìng)爭(zhēng)者包括:

·Emery:成立于1946年,全國(guó)最大貨運(yùn)代理公司,主要從事重貨運(yùn)輸業(yè)務(wù),于1979年舉債購(gòu)買24架波音727貨機(jī)、另租賃40架其他飛機(jī)進(jìn)入隔夜小包裹市場(chǎng),在俄亥俄州的代頓建造航空樞紐。

·Airborne:貨運(yùn)代理公司。70年代開(kāi)始包機(jī)進(jìn)行小包裹運(yùn)輸,1980年購(gòu)買廢舊空軍基地在俄亥俄州威明頓市建立航空樞紐,并收購(gòu)Midwest Express建立自有機(jī)隊(duì),正式進(jìn)入隔夜快遞市場(chǎng),以低價(jià)策略鎖定大型公司客戶。

·Purolator:區(qū)域性貨代公司。1979年租賃80架飛機(jī)進(jìn)入隔夜快遞市場(chǎng),主營(yíng)小包裹快遞業(yè)務(wù),樞紐機(jī)場(chǎng)位于俄亥俄州哥倫布市,依靠在樞紐機(jī)場(chǎng)方圓400英里內(nèi)的區(qū)域陸運(yùn)網(wǎng)絡(luò)降低隔夜運(yùn)輸成本。

·USPS:美國(guó)郵政局。壟斷信件郵寄業(yè)務(wù),1979年后失去私人緊急郵件法定壟斷地位,與各私人快遞公司直接競(jìng)爭(zhēng)。

UPS拓展空運(yùn)業(yè)務(wù),發(fā)起隔夜件市場(chǎng)價(jià)格戰(zhàn)

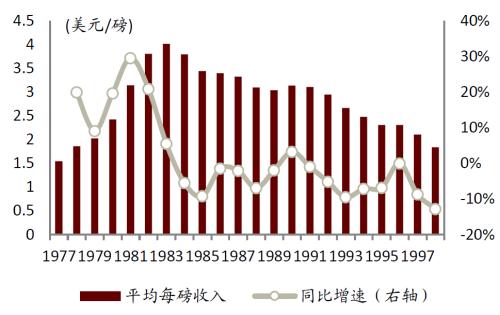

經(jīng)濟(jì)恢復(fù),UPS加大資本開(kāi)支進(jìn)入隔夜航空件市場(chǎng),價(jià)格戰(zhàn)開(kāi)始。1982年美國(guó)經(jīng)濟(jì)逐漸走出滯漲,UPS開(kāi)始加大資本投入并提供隔夜航空件服務(wù)(UPS Next Day Air),依靠強(qiáng)大的陸運(yùn)網(wǎng)絡(luò),UPS得以將價(jià)格維持在FedEx的一半。以1982年從紐約發(fā)往芝加哥的10磅隔夜包裹為例,F(xiàn)edEx收費(fèi)43.30美元,Emery收費(fèi)39.34美元,而UPS收費(fèi)僅20.77美元。到1983年,UPS隔日達(dá)、次日達(dá)服務(wù)合計(jì)每天發(fā)出14萬(wàn)個(gè)包裹,達(dá)到FedEx總件量的1/3。

其他公司跟隨降價(jià)。FedEx最開(kāi)始選擇以將送貨時(shí)間提前到早上10:30作為還擊,但它很快意識(shí)到這項(xiàng)差異化服務(wù)并未起效。為應(yīng)對(duì)UPS的強(qiáng)勢(shì)入侵,包括FedEx、Airborne的市場(chǎng)參與者紛紛降價(jià)以維持競(jìng)爭(zhēng)力。

圖表: FedEx1983年起降價(jià)明顯

資料來(lái)源:公司公告,中金公司研究部

圖表: Airborne持續(xù)降價(jià)

資料來(lái)源:公司公告,中金公司研究部

圖表: 1986年快遞價(jià)格對(duì)比

注:僅USPS按距離收費(fèi),其隔日達(dá)價(jià)格為洛杉磯-紐約價(jià)格;資料來(lái)源:洛杉磯時(shí)報(bào),中金公司研究部

價(jià)格戰(zhàn)加劇競(jìng)爭(zhēng),末位公司逐漸淘汰

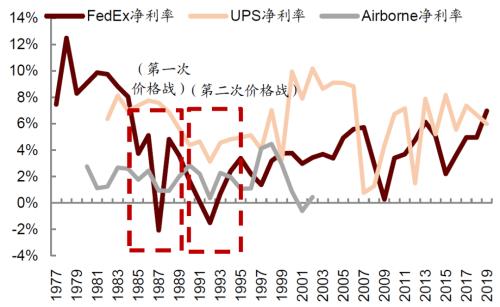

首次價(jià)格戰(zhàn)中,由于技術(shù)落后、服務(wù)較差、成本難以控制等原因,市場(chǎng)份額較低的公司在時(shí)效、價(jià)格上都差于頭部公司,逐漸退出市場(chǎng)。

·1984年,Gelco International被FedEx收購(gòu),以發(fā)展其在海外的快遞業(yè)務(wù)。

·1986年,專營(yíng)隔夜小包裹業(yè)務(wù)的Purolator被Emery收購(gòu)。自1984年開(kāi)始持續(xù)大幅虧損,服務(wù)質(zhì)量差、自動(dòng)化程度低、無(wú)法立足細(xì)分市場(chǎng)等缺陷使Purolator逐漸失去市場(chǎng)份額。

·1989年,Emery被Consolidated Freightways收購(gòu),其業(yè)務(wù)與CF原本的航空貨運(yùn)業(yè)務(wù)重組為Emery Worldwide。因重貨市場(chǎng)增長(zhǎng)停滯、運(yùn)力供給過(guò)剩,Emery面臨虧損,試圖通過(guò)收購(gòu)Purolator擴(kuò)大小包裹業(yè)務(wù),卻帶來(lái)大筆債務(wù)與業(yè)務(wù)整合負(fù)擔(dān)。

·1989年,F(xiàn)edEx收購(gòu)了全美最大貨運(yùn)航空公司Flying Tiger,旨在獲得該公司所有的海外航權(quán)來(lái)開(kāi)展國(guó)際業(yè)務(wù)。

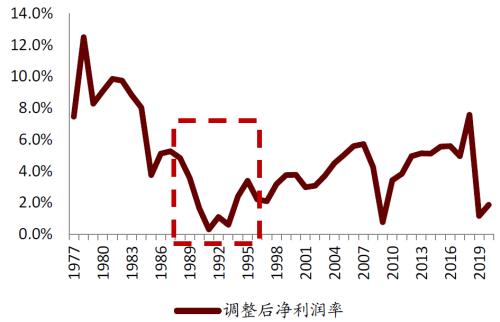

價(jià)格競(jìng)爭(zhēng)下龍頭公司利潤(rùn)率明顯下降,最激烈階段以小公司全部虧損為標(biāo)志。FedEx發(fā)展中嘗試過(guò)多種多樣的新產(chǎn)品,產(chǎn)品的成功與失敗對(duì)公司盈利形成較大影響。以Courier-Pak和Overnight Letter為代表的隔夜信件服務(wù)為公司贏來(lái)了大量的訂單,推動(dòng)公司業(yè)績(jī)持續(xù)提升;而Zapmail產(chǎn)品(通過(guò)FedEx發(fā)送傳真)因?yàn)閭髡鏅C(jī)的迅速降價(jià)和普及而陷入大幅虧損,造成了FedEx1987年的第一次虧損。同樣的,F(xiàn)edEx1992年的虧損也是由于國(guó)際業(yè)務(wù)的大幅虧損造成,之后公司結(jié)束了歐洲內(nèi)部快遞業(yè)務(wù),利潤(rùn)率出現(xiàn)好轉(zhuǎn)。扣除掉這兩個(gè)因素之后,持續(xù)經(jīng)營(yíng)業(yè)務(wù)事實(shí)上一直保持盈利,但盈利能力受到明顯影響。

圖表: FedEx持續(xù)經(jīng)營(yíng)業(yè)務(wù)凈利率并未降至負(fù)值

資料來(lái)源:公司公告,中金公司研究部; 注:1991-1992年將重組費(fèi)用加回

圖表: 價(jià)格戰(zhàn)中凈利率持續(xù)承壓

資料來(lái)源:公司公告,中金公司研究部

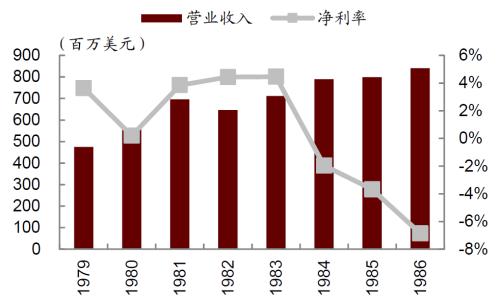

圖表: Purolator營(yíng)業(yè)收入與凈利率(被收購(gòu)前)

資料來(lái)源:紐約時(shí)報(bào),中金公司研究部

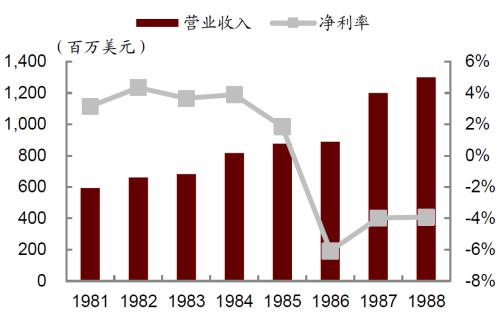

圖表: Emery 營(yíng)業(yè)收入與凈利率(被收購(gòu)前)

資料來(lái)源:紐約時(shí)報(bào),中金公司研究部

龍頭公司之間業(yè)務(wù)相互滲透

FedEx通過(guò)建立起一個(gè)航空次日達(dá)的網(wǎng)絡(luò)來(lái)滿足當(dāng)時(shí)日漸增長(zhǎng)的對(duì)高效速遞服務(wù)的需求,其商業(yè)模式的創(chuàng)新獲得了成功,而作為陸運(yùn)快遞服務(wù)領(lǐng)域的龍頭公司,UPS不得不直面FedEx帶來(lái)的沖擊。UPS及時(shí)對(duì)自身定位做了調(diào)整但沒(méi)有盲目追趕,而是通過(guò)一系列措施(先合作提供空運(yùn)次日達(dá)服務(wù),然后購(gòu)買飛機(jī)、建立以Louisville為中心的航空樞紐網(wǎng)絡(luò),并且提高陸運(yùn)的時(shí)效性等等)來(lái)彌補(bǔ)自身相對(duì)劣勢(shì)。

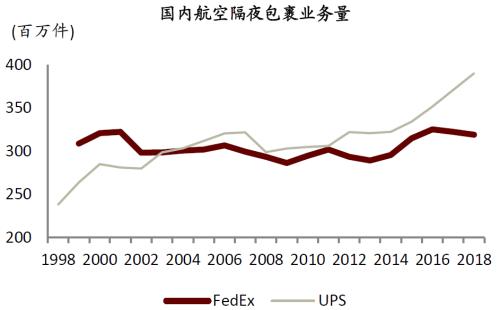

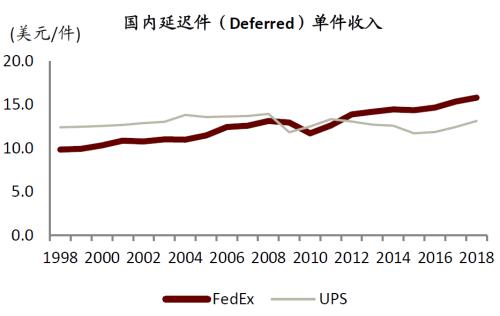

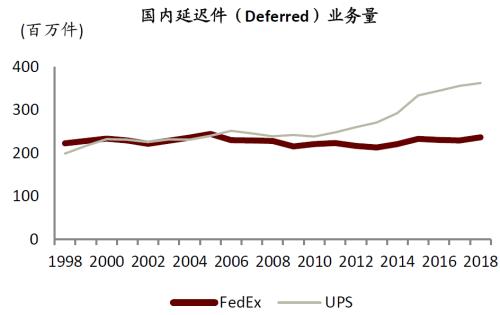

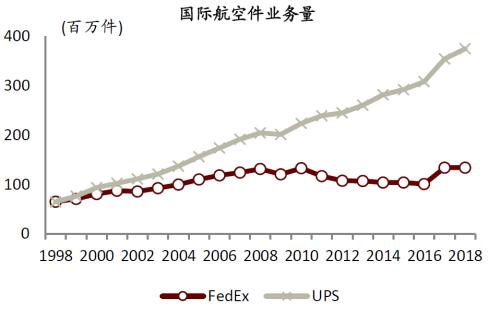

最終,陸運(yùn)龍頭UPS采取低價(jià)策略,實(shí)現(xiàn)對(duì)FedEx航空業(yè)務(wù)量的趕超。FedEx最早提出航空運(yùn)輸隔夜達(dá)業(yè)務(wù),近20年來(lái)國(guó)內(nèi)業(yè)務(wù)量在3億件左右波動(dòng)(不考慮隔夜業(yè)務(wù)當(dāng)中的信件Envelop業(yè)務(wù),有所下滑)。UPS憑借相對(duì)價(jià)格優(yōu)勢(shì),于2003年實(shí)現(xiàn)對(duì)FedEx國(guó)內(nèi)航空隔夜包裹業(yè)務(wù)量的趕超,2018年運(yùn)送量達(dá)到3.9億件。國(guó)際航空件市場(chǎng)也是如此,F(xiàn)edEx專注于時(shí)效性更高的優(yōu)先件(Priority),單價(jià)較高,業(yè)務(wù)量增速較慢,而UPS提供相對(duì)性價(jià)比更高的產(chǎn)品。近年來(lái),兩家公司的國(guó)際優(yōu)先航空件單價(jià)均呈現(xiàn)出下降的趨勢(shì),價(jià)差略有收窄至每件23美元,但是UPS仍然具有明顯的價(jià)格優(yōu)勢(shì)。UPS的業(yè)務(wù)量持續(xù)大幅增長(zhǎng),從1998年的6500萬(wàn)件上升至2018年的3.7億件,同期FedEx的業(yè)務(wù)量則僅從6500萬(wàn)件上升至1.3億件。

圖表: UPS國(guó)內(nèi)航空隔夜包裹更具有價(jià)格優(yōu)勢(shì)

資料來(lái)源:公司公告,中金公司研究部

圖表: 2003年UPS國(guó)內(nèi)航空隔包裹業(yè)務(wù)量趕超F(xiàn)edEx

資料來(lái)源:公司公告,中金公司研究部

圖表: UPS國(guó)內(nèi)延遲件有價(jià)格優(yōu)勢(shì)

資料來(lái)源:公司公告,中金公司研究部

圖表: UPS國(guó)內(nèi)航空延遲件件業(yè)務(wù)量趕超F(xiàn)edEx

資料來(lái)源:公司公告,中金公司研究部

圖表: UPS在國(guó)際航空件市場(chǎng)堅(jiān)持采取低價(jià)策略(FedEx專注于時(shí)效性更高的優(yōu)先件Priority)

資料來(lái)源:公司公告,中金公司研究部

圖表: UPS在國(guó)際航空件市場(chǎng)的業(yè)務(wù)量顯著提升

資料來(lái)源:公司公告,中金公司研究部

行業(yè)出清后單票利潤(rùn)企穩(wěn)回升,現(xiàn)金流充沛,回報(bào)率高并且存在壁壘

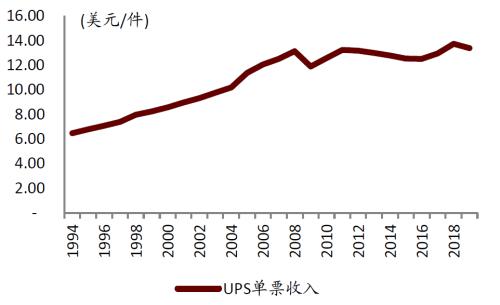

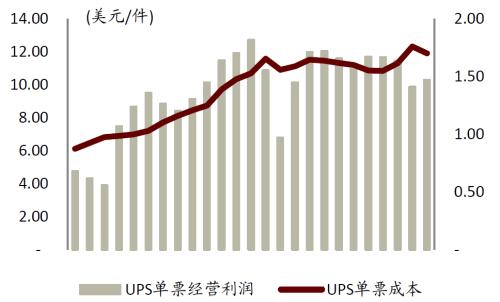

等到行業(yè)出清、格局相對(duì)穩(wěn)定后,美國(guó)快遞公司的單票凈利潤(rùn)企穩(wěn)回升。

圖表: UPS單票收入

資料來(lái)源:公司公告,中金公司研究部

圖表: UPS單票成本

資料來(lái)源:公司公告,中金公司研究部

圖表: UPS單票凈利潤(rùn)(調(diào)整后)

資料來(lái)源:公司公告,中金公司研究部

圖表: 過(guò)去十年UPS凈利潤(rùn)率圍繞8%的中樞穩(wěn)步提升:調(diào)整后,剔除養(yǎng)老金等會(huì)計(jì)的影響

資料來(lái)源:公司公告,中金公司研究部

充足的自由現(xiàn)金流,持續(xù)增長(zhǎng)的分紅

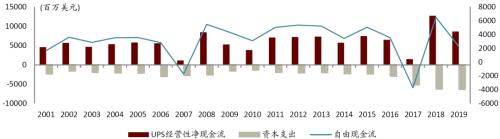

UPS具有良好的現(xiàn)金流狀況,即使在擴(kuò)張階段,也實(shí)現(xiàn)正的自由現(xiàn)金流入。事實(shí)上,過(guò)去十年UPS的自由現(xiàn)金流與凈利潤(rùn)基本上持平,即成熟階段資本性開(kāi)支與折舊基本相抵(雖然短期可能有階段性的資本性支出高點(diǎn)引起的波動(dòng))。

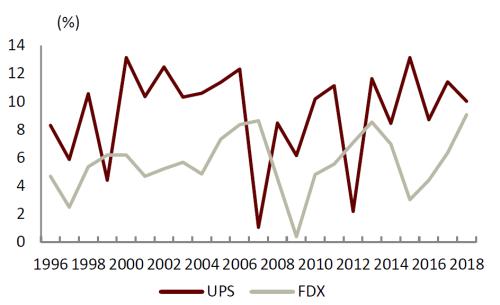

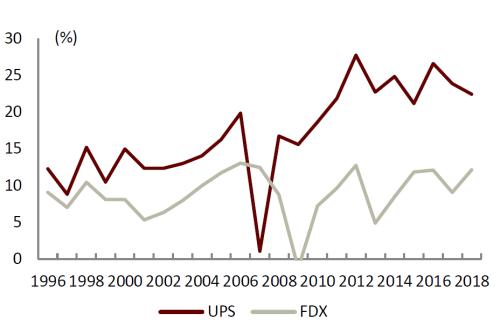

由于業(yè)績(jī)穩(wěn)定性和良好的現(xiàn)金流狀況,UPS的ROA和ROIC的表現(xiàn)好于相對(duì)更重資產(chǎn)模式的聯(lián)邦快遞,除了受金融危機(jī)影響外,其他年份回報(bào)率一直以來(lái)維持在高位且有所提升,沒(méi)有受到新進(jìn)入者的侵蝕。

圖表: UPS擁有良好的現(xiàn)金流:持續(xù)正的自由現(xiàn)金流,并且處于增長(zhǎng)趨勢(shì)

資料來(lái)源:公司公告,中金公司研究部

圖表: ROA

資料來(lái)源:彭博資訊,公司公告,中金公司研究部

圖表: ROIC(=凈利潤(rùn)/長(zhǎng)期借款和股東權(quán)益之和)

資料來(lái)源:彭博資訊,公司公告,中金公司研究部