重估啤酒:網紅「大烏蘇」與本土品牌的高端化野心

2019-2020年是啤酒高端化真正意義上的轉折點。

啤酒,一直以來給人“屬于市井”的印象。這樣的印象來自于生活本身,而消費場景限制了市場的發展。

自2017年以后,中國啤酒行業的銷量便基本穩定在了4500萬千升的水平,這個數據盡管只是美國的40%,但已經是日本的80%、韓國的90%。

“這個市場已經飽和了”,幾近于0的行業增速似乎讓啤酒市場漸漸遠離了我們的視野,但如果你足夠貼近這個市場,其實變化已在潛移默化地發生。

增資重慶嘉釀:一筆劃算的買賣

兩日前,重慶啤酒(行情600132,診股)發布了這樣一則公告,引起了我的注意。這是一則重大資產購買草案,具體方案包括了三個內容:

1.重慶嘉釀股權的轉讓:重慶嘉釀以48.58%的股權對價6.43億元;

2. 重慶嘉釀增資:重慶啤酒以重啤擬注入業務(對價為43.65億元)認購,嘉士伯咨詢以A包資產(對價為53.76億元)認購,完成后重慶啤酒持有重慶嘉釀51.42%的股權,嘉士伯咨詢持有重慶嘉釀48.58%的股權;

3. 重慶嘉釀購買B包資產:對價為17.94億元,分兩期支付。

簡單分析一下這項方案里所含的意思。股權轉讓,指的是嘉士伯香港向重慶啤酒出售和轉讓、重慶啤酒向嘉士伯香港購買無任何權利負擔的重慶嘉釀48.58%的股權,對價6.43億元,完成后重慶啤酒持有重慶嘉釀100%股權。

增資,指的是重慶啤酒以重啤擬注入業務(對價為43.65億元)認購一定比例的重慶嘉釀新增注冊資本,嘉士伯咨詢以A包資產(對價為53.76億元)認購一定比例的重慶嘉釀新增注冊資本,該增資完成后重慶嘉釀注冊資本增加,重慶啤酒持有重慶嘉釀51.42%的股權;嘉士伯咨詢持有重慶嘉釀48.58%的股權;

嘉士伯啤酒廠向重慶嘉釀出售和轉讓、重慶嘉釀向嘉士伯啤酒廠購買無任何權利負擔的B包資產,對價為17.94億元,完成后重慶嘉釀股權比例不變,但資產規模增加。

也就是說,整個交易中共需支付的現金為24.38億元,考慮到重慶嘉釀的股權結構,重慶啤酒實際出資15.66億元,嘉士伯咨詢出資8.72億元,整體出資額度低于預期,是一筆性價比極高的買賣。

為什么我認為性價比高?這里面的對價其實挺有講究。擬注入資產以收益法估值,估值水平在10.7-11.9倍之間,遠低于A股啤酒行業估值以及近期行業并購估值。

我們試著對各項資產同時采用了收益法和市場法進行評估,最終考慮到我國多層次資本市場體系尚需培育和完善,市場法中價值乘數受可比公司股價波動影響較大。于是,收益法得出的評估結果能夠更科學、更具體、更客觀地反映委估資產市場價值,因此以收益法評估結果作為最終評估結論。

此次資產注入雖然涉及資產包較多,但各項資產估值差距不大,以調整后的2019年靜態市盈率來看,各項資產估值在10.7-11.9倍之間,以2020年市盈率來看,在9.18-13.22倍之間。

此次資產估值水平遠低于啤酒行業現有估值水平,以及近期食品飲料行業并購估值水平,具備性價比。

嘉士伯的增量機會

這筆買賣之所以引發元氣資本的興趣,原因是背后所代表的增量機會。

2019年擬注入資產銷售收入和銷量分別為70.55億元和155.43萬千升,分別較去年同期提升24.0%和12.7%,噸價為4538.9元,同比提升10.1%,擬注入資產屬于量價齊升的優質資產。

2019年擬注入資產收入和銷量分別比上市公司重慶啤酒高97%和64.7%,體外業務規模大于上市公司現有業務規模。我們以2019年業績為基礎,考慮代加工的影響,簡單計算后,2019年嘉士伯中國整體的銷售收入規模約為100億元,較重啤增加180%,總銷量規模約為234萬千升,較重慶啤酒增加148%,噸價提升至4282.44元/千升,產品結構更加優化,更加符合產品結構升級的大趨勢。

資產注入完成后重慶啤酒旗下的啤酒廠由原來的9家增加到20家,實際產能由120萬千升增加到接近300萬千升,為公司規模和業績擴張打下基礎。嘉士伯在國內的核心業務均注入到了重慶嘉釀身后上,重慶嘉釀將整合嘉士伯在國內的優質資產和全部業務單元,重慶啤酒將反映嘉士伯在國內的經營和發展情況。

單就品牌組合來說,嘉士伯在國內的實力并不弱。既有嘉士伯、樂堡、K1664等國際高端品牌,又有強勢區域品牌如“烏蘇”、“大理”、“風花雪月”、“西夏”、“天目湖(行情603136,診股)”等,可以實現品牌優勢互補,有了資源優勢。

2018和2019年收入分別為40.29和54.37億元,2019年同比增長34.97%,遠高于行業整體增速和中高端啤酒規模增速。

高檔啤酒帶來的量價齊升是假命題嗎?

2010-2019年,我國高檔啤酒銷量從118增長到449萬千升,CAGR為16.0%,遠高于同期中檔(6.4%)及低檔(-2.6%)啤酒的銷量增速。2019年高檔啤酒銷量增速放緩到3.1%,主要因夜場渠道受政策影響及宏觀經濟波動,按照元氣資本的估計,高檔啤酒的增速應維持在10%左右。

這里要注意的是對于“高檔”的劃分,中國高中低檔劃分的價格帶為非即飲7元/升和14元/升,美國劃分的價格帶為2.40美元/升和1.45美元/升,日本劃分的價格帶為610日元/升和410日元/升。

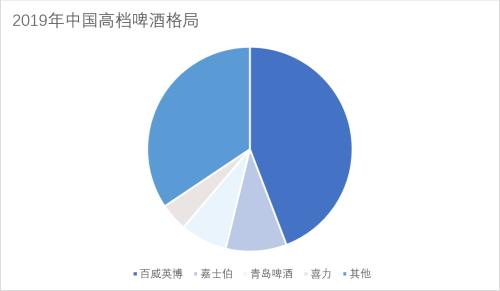

來源:元氣資本調研數據統計

2019年百威英博占據了中國高檔啤酒市場44.2%的銷量,嘉士伯作為第二名市占率為9.6%。由于啤酒舶來品的屬性,外資的產品組合更具有品牌優勢。在2010-2019年持續經營高檔酒的企業中,百威英博、嘉士伯、青島啤酒(行情600600,診股)、喜力的高檔酒市占率分別-3.4、+2.8、-7.6、-0.5個百分點。

嘉士伯份額提升的趨勢更明顯,且保持穩步向上趨勢;百威英博的高檔酒市占率保持了較大的領先優勢,但因為主要銷售的場所在夜場,自2019年起受政策的影響比較大。青啤在2018年前更重視整體份額,因此更多精力聚焦在中低檔份額爭奪上,在2018年前高檔市占率下滑明顯;喜力品牌力強,但渠道較薄弱,表現較平穩。

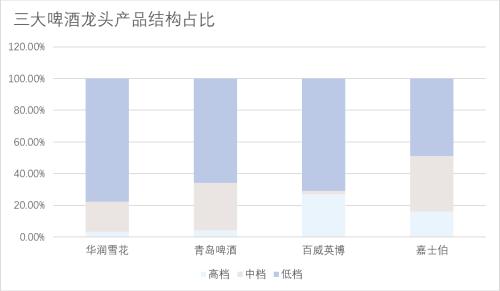

對比高中低檔全面布局的四家全國性啤酒企業各自的產品結構。百威英博得益于百威大單品在夜場的強勢,其高檔酒占其27%的銷量;嘉士伯擁有嘉士伯品牌、1664等國際高檔產品,再配合本地的高檔品牌發展,高檔占比也達到了16%;而華潤和青啤由于高檔化起步較晚,高檔酒銷量占比不到5%。而從中低檔看,由于嘉士伯率先進行產品結構升級,將低檔向中檔提升。因此其腰部產品突出,中檔占比達到35%,低檔占比不到50%,優于其他三家啤酒企業。

來源:元氣資本調研數據統計

嘉士伯必須要「東進」

即便數據、結構都證明了高端化市場卻有可為,但中國的啤酒市場還有一道繞不過去的門檻:地域壁壘。

這其中既包括渠道壁壘、資金壁壘、廣告壁壘等等,如果只是在自己的一畝三分地上折騰,很難會實現單個公司的量價雙升現象。

嘉士伯的基本盤在西部。自1978年正式進入中國市場后,通過一系列收購和投資,在云南、新疆、重慶、寧夏等省份進行產能布局。南部和東部市場主要依靠廣東惠州工廠、江蘇天目湖工廠和安徽天島工廠覆蓋。雖說目前銷售網絡覆蓋了全國,但主要貢獻仍然來自于西部市場。

受益于正確的高端化戰略,2014年嘉士伯中國在銷量下滑7%的情況下,噸價提升了10%。隨后的2016-2019年,嘉士伯中國的噸價均保持了5%以上的有機增長,且2017開始逐年加速。2019年嘉士伯中國的均價超過4000元/噸,比國產龍頭華潤和青啤分別高出38%和17%,主要就得益于其優秀的產品結構。

我們可以將產品大致分為5類:超高端主要包括凱旋1664以及精釀啤酒風花雪月和京A,高端主要包括嘉士伯及風花雪月,次高端為樂堡和紅烏蘇,主流+和主流為地方強勢品牌大理、重慶、西夏、綠烏蘇,折扣為天目湖等弱勢地方品牌。

嘉士伯中國的資源主要聚焦于超高端、高端、次高端三擋產品。以主流為基準,次高端、高端、超高端的零售價為主流的1.5、2.5、5倍,出廠價位主流的1.5、3、7倍,毛利潤為主流的1.75、5、9倍。結構升級將帶來噸價的持續提升,同時帶來更大的利潤增厚。

根據Bloomberg,2017嘉士伯中國旗下嘉士伯、樂堡、凱旋1664品牌以5%、22%、1%的銷量占比,分別貢獻了10%、27%、5%的收入,以及13%、28%、8%的毛利潤。地方品牌雖然銷量占比高達72%,但貢獻的毛利潤占比只有51%。表現出來的特質是國際品牌的均價和盈利能力強于地方品牌。

2019年國際品牌銷量增速慢于整體,主要系次高端紅烏蘇及超高端風花雪月在省外市場快速放量,國產品牌結構升級趨勢突顯。凱旋1664作為嘉士伯旗下超高端差異化產品,2014年以來保持了爆發式增長的趨勢,每年的銷量增速均在40%以上。

這意味著,除了已有的國際品牌,嘉士伯悄悄在做的是推動本土品牌的高端化。

2019與2017相比,嘉士伯中國的地方品牌銷量占比基本持平,但收入占比提升了5個百分點,反映出地方品牌的噸酒價格提升速度快于整體。2019年表現突出的地方品牌紅烏蘇(次高端)在疆外的價格為主流產品的2倍,而精釀啤酒風花雪月的價格為主流產品的4倍。2019年嘉士伯中國還參股了京A啤酒,加速布局超高端精釀啤酒領域。

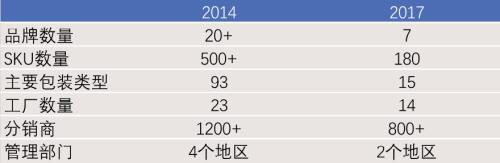

那么如果像我們的推測那樣,要實現東進,真正達到全國化,嘉士伯首先要做的是供應鏈優化。從這個角度來看,嘉士伯的供應鏈優化其實一直在進行當中。2014年開始嘉士伯中國持續通過關廠優化供應鏈,早于華潤(2016)和青啤(2018),其工廠數量從44家減少至2017年的25家,此后保持穩定。目前嘉士伯中國的單廠平均銷量不到10萬千升,對比其他三家啤酒龍頭仍有提升空間。隨著嘉士伯中國的資產注入重啤后,公司有望繼續優化重疊產能,開啟新一階段的降本增效。

優化重疊產能、降本增效不是一件簡單的事。據我們的調研,這樣動作嘉士伯從2014年便開始在內部整合進行著,一直持續到2017年告一段落。從啤酒品牌、SKU、瓶型上進行精簡,提升生產效率、規模效應、實現資源聚焦。將薄弱市場及供應鏈重合的工廠關閉,減少了虧損工廠,提升了生產效率。同時還精簡公司部門及經銷商團隊。

來源:元氣資本渠道調研

如前所述,嘉士伯在西部市場有著統治地位,2019年占有63%的市占率。

從嘉士伯重點布局的幾個西部省市看,其在重慶、寧夏的市占率達到80%以上,在新疆的市占率達到75%,在云南的市占率達到50%。經過收縮聚焦、整合優化后,嘉士伯中國從2017年開啟了大城市戰略,具備了向東部市場發展的“輕裝上陣”的狀態。因此,嘉士伯中國的銷量在經過2014-2016年的連續下滑后,2017年開始恢復正增長,且2018和2019年受益于大城市東拓的策略,銷量保持了8%的增長趨勢。

一開始嘉士伯開拓的步子邁得謹慎,一年時間僅開拓了9個城市,嘗到了甜頭后,2018年新增22個城市,2019又新增5個城市。大城市貢獻的凈收入占嘉士伯中國的比例從2017年的7%提升至2019年的20%。根據我們調研時了解到,2020年嘉士伯中國計劃再新開拓5個城市。大城市戰略也帶動了公司的產品結構提升,大城市的銷售結構中凱旋1664、嘉士伯、樂堡分別占到了銷量的2%、10%、45%,高于嘉士伯中國整體的銷售結構,從而帶來更高的噸酒毛利潤。

東進之中,兩個品牌跑出來的成績最為亮眼。

2019年烏蘇品牌的銷量增長45%,大理品牌銷量增長11%,烏蘇啤酒更是依靠口碑迅速傳播,在社交媒體上的熱度快速上升,成為“網紅”品牌,是嘉士伯中國電商渠道銷量第一的品牌;同時烏蘇重點突破差異化渠道,在疆外30個城市中覆蓋了2.6萬個燒烤店,尤其是西北燒烤。疆外主打的紅烏蘇定位次高端,價格是主流產品的2倍。

大理旗下的風花雪月啤酒來自云南香格里拉,定位浪漫、輕松的訴求,加入了茉莉花的風味;受益于旅游業的發展,風花雪月在全國10個大城市設立了1150個形象店;其定位超高端,價格是主流產品的4倍。

兩樣產品之所成功攻略東部市場,主要受差異化與口碑的驅動。烏蘇啤酒從2018年開啟全國化,在北京、上海、廣東、西安等地取得突破;2019年又在安徽市場實現爆發式增長,銷量近百萬箱。根據我們調研,烏蘇啤酒年產銷量已達到約40萬噸。

東部市場過去的主流啤酒在消費者中已經形成了較為統一的產品認知,而烏蘇啤酒依靠差異化迅速掠取了新鮮感。首先一個差異體現在濃度高、容量大。紅烏蘇的酒精度為4度,麥芽濃度為11度,比國內清爽口味的主流產品度數更高,因此烏蘇的口感更濃郁。同時紅烏蘇單瓶容量為620ml,比主流500ml的容量更大。

其次就是區別于傳統啤酒,烏蘇自帶話題,口碑營銷快速傳播。

和主流的清爽型啤酒相比,烏蘇的酒勁大、醒酒慢,使得“奪命大烏蘇”這個生動有趣的品牌形象迅速傳播,形成“網紅”效應,而烏蘇啤酒也借助抖音等傳播渠道進行了宣傳。

而對于商家而言,更實在的是渠道和終端利潤高。根據調研結果,烏蘇啤酒的經銷商利潤通常能達到10元/箱,終端利潤高達40元/箱;而主流啤酒的經銷商利潤通常為6元/箱,終端利潤為20元/箱。因此烏蘇啤酒的渠道推力更足。同時,國產啤酒貨值較低,運輸半徑較短。借助嘉士伯中國的供應鏈,烏蘇啤酒在華東、華南、安徽、四川、湖南等地均實現了紅烏蘇的生產,解決了運輸半徑的瓶頸。

重慶啤酒會是一張王牌

現在,重慶啤酒有望成為嘉士伯手中第三張制衡全國市場的王牌。2014年嘉士伯入主后,開始推動公司產品結構提升,核心是推動6元/瓶的重慶國賓替代4元/瓶的山城啤酒,實現主流消費第一階段的升級。

2014-2019年,山城品牌的銷量占比從69%下降至12%,其他品牌(低檔酒)銷量占比從12%下降至3%。而承接升級的重慶品牌的銷量占比從9%提升至58%,定位8元的樂堡銷量占比也從8%提升至25%。整體來看,6元的重慶國賓及8元的樂堡實現了對主流4元山城啤酒的升級替換。

重慶啤酒的均價提升主要依靠結構升級實現,公司產品按照零售價區間分為三個檔次:高檔(8元以上),中檔(4-8元)和低檔(4元以下)。從銷量看,2015-2019年高檔酒銷量占比從8.5%提升至10.1%,中檔酒銷量占比從61.7%提升至72.4%,低檔酒銷量占比從29.8%下降至17.6%。

從收入看,2015-2019年高檔酒收入占比從14.0%提升至14.8%,中檔酒收入占比從67.8%提升至72.8%,低檔酒收入占比從18.1%下降至12.4%。2015-2019年公司高檔酒、中檔酒、低檔酒銷量的CAGR分部為2.1%、1.9%、-14.2%。

此外各檔次內部也在進行結構升級,2015-2019年公司高檔酒均價從5099提升至5482元/千升,中檔酒均價從3405提升至3739元/千升,低檔酒均價從1887提升至2626元/千升。

值得注意的是,2019年重慶啤酒推出醇麥國賓新品,終端定位8元/瓶,開啟第二輪6元向8元的消費升級。2019年醇麥國賓銷量達到6萬千升,表現良好,推動當年占比最大的中檔酒均價提升4.6%。

不過重啤的表現未來可能不及烏蘇與風花雪月的可能之一,是委托加工和包銷的方式拉低了盈利能力。委托加工,采用11%的成本加成進行內部結算;同時重慶啤酒包銷嘉威公司(重慶啤酒的聯營企業)的成品酒,包銷成品酒進價與售價一致。委托加工的利潤率為10%,包銷成品酒不產生利潤,因此兩塊關聯交易拉低了重啤的表觀利潤率。

2014-2019年委托加工業務的量從2.72萬千升增長至15.83萬千升,收入從1.13億元增長至6.18億元(不含稅),包銷的量和收入則較穩定。此外,包銷的嘉威成品酒受益于結構升級,均價從3071提升至3709元/千升。而委托加工隨著嘉士伯的占比下降,樂堡占比上升,均價呈下降趨勢。

比較能斷定的是,隨著新注入資產,重啤自產自銷的部分應該會擴大,從而修復盈利能力。

從2013年啤酒銷量見頂后,高端化的方向就逐漸成為各家企業的戰略方向,也成為資本市場投資啤酒行業的期待。過去幾年時間,啤酒高端化起起伏伏,雖然在一些年份和一些公司中有好的表現,但是并沒有在資本市場得到一致共識。

元氣認為,2019-2020年是啤酒高端化真正意義上的轉折點,以此為界,中國啤酒市場將走向加速高端化的進程。

這樣的判斷基于啤酒行業發展的必然階段:一方面,行業銷量需求逐步穩定,噸價提升成為驅動行業銷售規模進一步擴張的核心要素;另一方面,在消費升級背景下,品質消費&;多元需求逐步強化,新一代消費群體對高端酒辨識度提升,中高端產品的消費趨勢漸起。同時,反復博弈后這也是啤酒企業的必然選擇。

2013年行業銷量階段性到頂后,市場中仍存在用促銷來搶占市場份額的現象,而較低的費投效果讓各家龍頭都意識到必須嘗試其他方式提升盈利。